NISA口座預りの国内上場株式の配当金を非課税にするために、配当金受領方法は何を登録すればいいのか教えてください。

Q

NISA口座預りの国内上場株式の配当金を非課税にするために、配当金受領方法は何を登録すればいいのか教えてください。

A

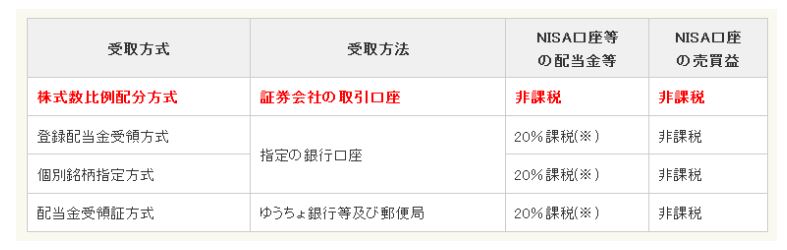

NISA口座預りの国内上場株式の配当金を非課税にするためには、配当金の受領方法を、証券会社の口座へ入金される「株式数比例配分方式」に登録することで、NISA口座(少額投資非課税口座)で保有している国内株式等の配当金が非課税になります。

「株式数比例配分方式」以外を登録している場合や、配当の権利確定日以降に同方式を登録している場合、NISA口座(少額投資非課税口座)で保有している株式であっても配当金は非課税とはなりませんのでご注意ください。

お客さまの配当金の受領方法は、当社WEBサイトログイン後の「口座管理」>「お客さま情報 設定・変更」>「お取引関連・口座情報」>「配当金受領サービス」欄より確認・変更いただけます。

「株式数比例配分方式」を登録された場合、NISA口座のみならず、特定口座、一般口座で保有されている株式等の配当金等が同方式でお支払さ�れます。NISA口座のみ同方式で登録することはできませんので、ご留意ください。

※ 国内上場外国株式の配当金等は、「株式数比例配分方式」の適用外となるため、課税対象となりますのでご注意ください。

※ 2037年12月31日までは復興特別所得税の対象となるため、20.315%の税率となります。

※ 「株式数比例配分方式」を選択しなかったことによって非課税とならなかった場合、確定申告を行えば、特定口座や一般口座で保有する他の上場株式等の売買損失との損益通算ができます。

解決しましたか?